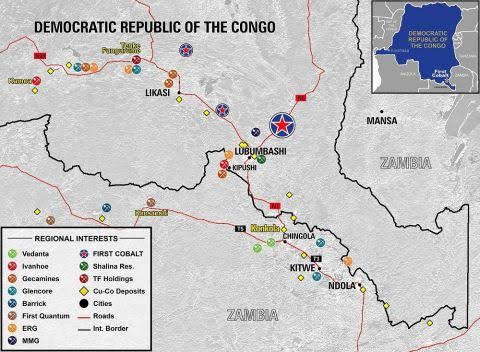

| A RDC é um "escândalo geológico" em termos dos seus vastos e diversificados recursos minerais (cobre, cobalto, coltan, ouro e diamantes). Primeiro produtor mundial de cobalto, uma matéria-prima estratégica para a indústria automóvel, a RDC é também um importante produtor de cobre (primeiro produtor em África) e de ouro. |

O sector mineiro continua a ser o coração da economia congolesa

O código mineiro de 2002, inspirado pelo Banco Mundial e concebido para atrair o investimento estrangeiro, incentivou o crescimento do sector mineiro. Nos últimos 10 anos, a indústria mineira da RD Congo tem sido uma das mais dinâmicas da África Subsariana. Apesar de um ambiente operacional difícil (dificuldades de abastecimento de água e de eletricidade e infra-estruturas de evacuação de minério com um desempenho deficiente), a abundância de recursos minerais foi em grande parte responsável pelo bom desempenho da indústria.[1] um sector que contribui com mais de 80% das receitas de exportação do país.

A inversão do ciclo das matérias-primas e a subsequente recuperação dos preços mundiais em 2017 (cobre: +60% para 7100 $/t, cobalto : +125,98 % para 71000 $/t e o ouro +20% para 1300 $ por onça) incentivou o crescimento dos volumes de produção (+9,3 % para o cobre, +18% para o cobalto, +13,3 % para os diamantes e +5,7 % para o ouro). Apenas a produção de petróleo continua a registar uma tendência decrescente (-4,8 %). Durante o primeiro trimestre de 2018, os preços do cobre, que permanecem elevados, caíram ligeiramente (-3% ou 6990 $/T). No mesmo período, os preços do cobalto, uma matéria-prima estratégica para a indústria de baterias de carros eléctricos, continuaram a subir acentuadamente (+39%, de 71000 $/T para 97000 $/T). A procura mundial deste mineral, de que a RDC é o primeiro produtor mundial (60% da oferta mundial), é muito forte e deverá aumentar a longo prazo, tendo em conta as necessidades da indústria automóvel, cuja procura poderá passar de 90 000T/ano para 122 000T/ano até 2025.

A recessão económica em 2019

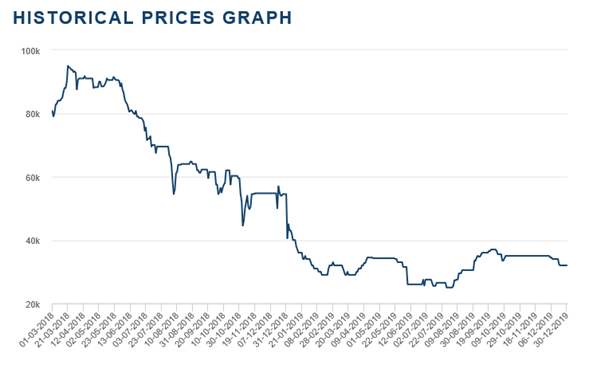

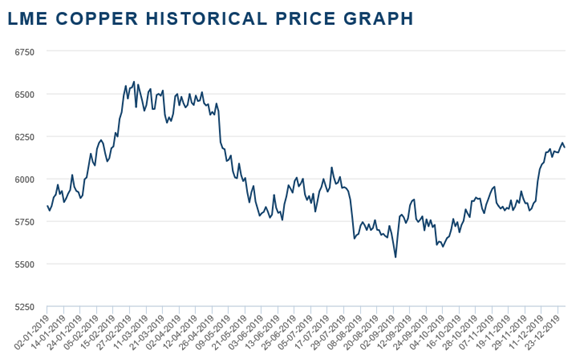

2019 foi marcado pela queda dos preços do cobre e do cobalto[2]. Os preços do cobalto continuaram a cair de forma constante ao longo de 2019, caindo por um fator de 3 entre o pico atingido em março de 2018 (95.000 $/t) e os preços actuais (32.000 $/t). Os preços do cobre também caíram em fases, de 6.500 $/t em fevereiro para a marca simbólica de 6.000 $/t no início do verão. No final de dezembro, os preços mundiais do cobre situavam-se em 62,001 $/t.

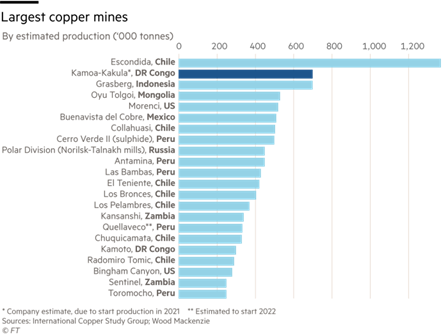

Em termos de volumes de produção, a produção continuou a aumentar nos primeiros 6 meses do ano (+3% para o cobalto e +11% para o cobre). As perspectivas de produção são mais variadas. Vários projectos mineiros importantes estão atualmente em desenvolvimento (projeto Kamoa-Kakula da Ivanhoe), tal como o projeto da mina de estanho da Alphamin. Por outro lado, várias minas importantes indicaram que estão a considerar reduzir as suas operações ou que estão no vermelho (mina Tenke Fungurumé). A Glencore anunciou a suspensão da produção na sua mina de Mina de Mutanda. Esta paragem temporária deve-se ao esgotamento dos minérios de óxido e à passagem para a extração de minério de sulfureto, que exige uma tecnologia de processamento diferente e um investimento de cerca de 500 milhões de euros$. Esta suspensão da produção na maior mina de cobalto do mundo (Mutanda) ocorre numa altura de tensão entre os principais operadores mineiros e o Governo. Prevê-se que tenha um impacto direto nas receitas públicas nos próximos meses. O Banco Mundial estima que o encerramento desta mina agravará automaticamente a balança de pagamentos em 2 pontos do PIB. O Grupo BANRO, uma das principais minas de ouro, decidiu suspender a produção no Kivu do Sul e em Maniema devido à situação de segurança na sequência de ataques de rebeldes a várias das suas instalações.

As receitas mineiras foram afectadas por este abrandamento. O regime fiscal aplicável ao sector mineiro prevê o pagamento em prestações dos impostos devidos em 2019, com base nos rendimentos de 2018. Ao preço atual do cobalto, os pagamentos efectuados pelos mineiros sob a forma de adiantamentos deverão ser, portanto, muito inferiores e, por conseguinte, resultar em créditos fiscais, ou seja, em muito menos receitas fiscais para o Estado em 2020. As receitas fiscais mineiras representaram 37% das receitas do Estado, ou 1,6 Mds$ em 2018. Estas receitas, muito dependentes do desempenho do sector mineiro, deverão diminuir mecanicamente, apesar de os adiantamentos sobre as receitas fiscais concedidos pelas grandes empresas mineiras já terem esgotado grande parte da margem de manobra do Estado e de as reservas cambiais continuarem baixas (1 semana de importações). Com a queda dos preços, a produção mineira gerou um crescimento de 4,5%, inferior ao registado em 2018 (+5,8%).

O Código Mineiro de 2018

O código mineiro de 2002 foi considerado muito favorável ao sector mineiro. O novo código mineiro, promulgado em março de 2018, não é tão rigoroso. Principais empresas estrangeiras estabelecidas na RD Congo[3] tentou opor-se a algumas das medidas adoptadas, em especial à supressão da "cláusula de estabilidade". Esta cláusula previa a manutenção dos impostos ao seu nível inicial durante um período de 10 anos. Para a indústria, esta cláusula era justificada pela amortização dos investimentos muito avultados realizados no sector (10 mil milhões de euros$ segundo a indústria). A supressão desta cláusula criaria uma instabilidade fiscal prejudicial ao clima de investimentos futuros no sector.

O novo código, completado por regulamentos de aplicação, prevê, nomeadamente, :

- a supressão da cláusula de estabilidade de 10 anos, agora limitada a 5 anos;

- um aumento da participação do Estado congolês nas empresas de exploração, de 5 para 10% ;

- recálculo dos royalties, aumentando as taxas sobre os minérios de 2,5 para 3,5%, e até 10% para minérios estratégicos como o cobalto;

- a introdução de um imposto de 50% sobre os superlucros quando os preços dos produtos de base aumentam mais de 25% em comparação com as previsões efectuadas no estudo de viabilidade;

- tratamento fiscal menos vantajoso, aumento das obrigações de repatriamento de divisas,

- oportunidades de subcontratação limitadas a entidades jurídicas de direito congolês e com capital congolês.

O conteúdo local e a lei da subcontratação

As autoridades querem encorajar a recuperação local de minerais através da transformação local. Até à data, o novo código mineiro teve sobretudo o efeito de cristalizar o descontentamento dos grandes operadores. No futuro, estes deverão respeitar as novas regras do jogo, tais como partilha da produção como é o caso do sector petrolífero.

Para estimular a transformação local de minerais, as autoridades também adoptaram em 2017 um lei da subcontrataçãoA Autoridade Reguladora foi oficialmente lançada em outubro de 2019. O artigo 6.º desta lei estabelece que "A subcontratação está reservada às empresas congolesas promovidas por congoleses". visa dar mais espaço às empresas congolesas num sector ainda pouco inclusivo.

APÊNDICES

Preço do cobalto, março de 2018 - ano civil de 2019

Fonte: London Metal Exchange (LME)

Preços do cobre, ano civil de 2019

Fonte: London Metal Exchange (LME)

Fonte: Grupo Internacional de Estudos do Cobre; Wood Mackenzie