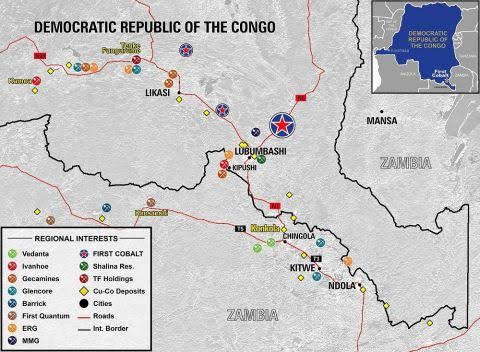

| La RDC es un "escándalo geológico" por sus vastos y diversos recursos minerales (cobre, cobalto, coltán, oro y diamantes). Primer productor mundial de cobalto, materia prima estratégica para la industria automovilística, la RDC es también un actor importante en cobre (primer productor africano) y oro. |

El sector minero sigue siendo el corazón de la economía congoleña

El código minero de 2002, inspirado por el Banco Mundial y concebido para atraer la inversión extranjera, ha favorecido el auge del sector minero. En los últimos 10 años, la industria minera de la RD del Congo ha sido una de las más dinámicas del África subsahariana. A pesar de un entorno operativo difícil (dificultades de abastecimiento de agua y electricidad e infraestructuras de evacuación de mineral poco eficaces), la abundancia de recursos minerales ha explicado en gran medida los buenos resultados de la industria.[1] un sector que aporta más de 80% de los ingresos de exportación del país.

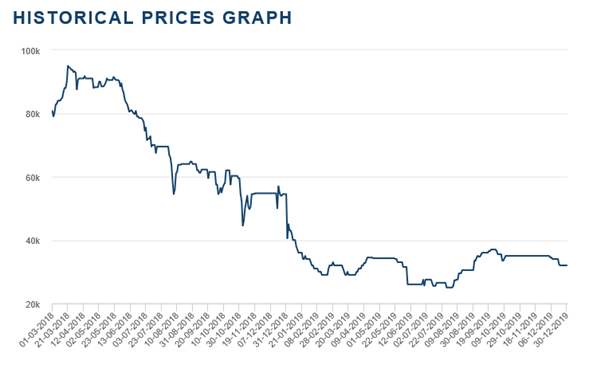

La inversión del ciclo de las materias primas y el consiguiente repunte de los precios mundiales en 2017 (cobre: +60% hasta 7100 $/t, cobalto : +125,98 % 71000 $/t y oro +20% a 1300 $ por onza) ha fomentado el crecimiento de los volúmenes de producción (+9,3 % para el cobre, +18% para el cobalto, +13,3 % para los diamantes y +5,7 % para el oro). Solo la producción de petróleo mantiene una tendencia a la baja (-4,8 %). Durante el primer trimestre de 2018, los precios del cobre, que siguen siendo altos, cayeron ligeramente (-3% o 6990 $/T). Durante el mismo periodo, los precios del cobalto, una materia prima estratégica para la industria de las baterías de coches eléctricos, siguieron subiendo con fuerza (+39%, de 71000 $/T a 97000 $/T). La demanda mundial de este mineral, del que la RDC es el primer productor mundial (60% de la oferta mundial), es muy fuerte y va a aumentar a largo plazo, dadas las necesidades de la industria automovilística, cuya demanda podría pasar de 90.000T/año a 122.000T/año de aquí a 2025.

La recesión económica en 2019

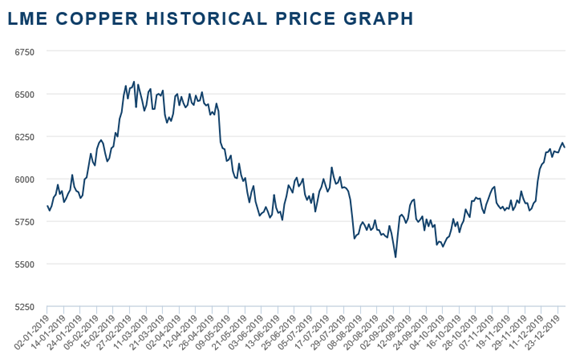

2019 estuvo marcado por la caída de los precios del cobre y el cobalto[2]. Los precios del cobalto han seguido cayendo de forma constante a lo largo de 2019, multiplicándose por 3 entre el máximo alcanzado en marzo de 2018 (95.000 $/t) y los precios actuales (32.000 $/t). Los precios del cobre también han caído de forma escalonada, desde 6.500 $/t en febrero hasta la simbólica marca de 6.000 $/t a principios de verano. A finales de diciembre, los precios mundiales del cobre se situaban en 62.001 $/t.

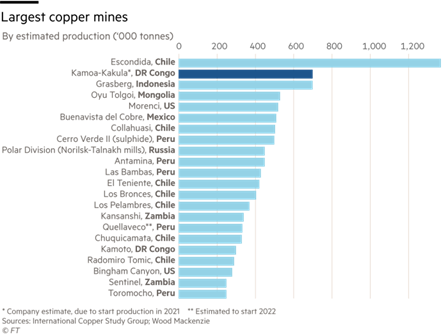

En términos de volúmenes de producción, la producción siguió aumentando durante los 6 primeros meses del año (+3% para el cobalto y +11% para el cobre). Las perspectivas de producción son más variadas. Varios grandes proyectos mineros están en fase de desarrollo (proyecto Kamoa-Kakula de Ivanhoe), al igual que el proyecto de mina de estaño de Alphamin. Por el contrario, varias minas importantes han indicado que están considerando reducir sus operaciones o se encuentran en números rojos (mina Tenke Fungurumé). Glencore anunció la suspensión de la producción en su mina de Mina Mutanda. Esta parada temporal se debe al agotamiento de los minerales de óxido y al paso a la extracción de minerales de sulfuro, que requiere una tecnología de tratamiento diferente y una inversión de unos 500 millones de euros$. Esta suspensión de la producción en la mayor mina de cobalto del mundo (Mutanda) se produce en un momento de tensión entre los principales operadores mineros y el Gobierno. Se espera que tenga un impacto directo en los ingresos públicos en los próximos meses. El Banco Mundial estima que el cierre de esta mina empeorará automáticamente la balanza de pagos en 2 puntos del PIB. El Grupo BANRO, una de las principales minas de oro, ha decidido suspender la producción en Kivu del Sur y Maniema debido a la situación de seguridad tras los ataques rebeldes a varias de sus explotaciones.

Los ingresos de la minería se han visto afectados por esta ralentización. El régimen fiscal aplicable a la industria minera prevé el pago a plazos de los impuestos adeudados en 2019, sobre la base de los ingresos de 2018. Al precio actual del cobalto, los pagos efectuados por los mineros en forma de anticipos deberían ser, por tanto, mucho más bajos y, por consiguiente, dar lugar a créditos fiscales, es decir, a ingresos fiscales mucho menores para el Estado en 2020. Los ingresos fiscales de la minería representaron 37% de los ingresos del Estado, es decir, 1,6 Mds$ en 2018. Estos ingresos, muy dependientes de los resultados del sector minero, van a disminuir mecánicamente, a pesar de que los anticipos sobre los ingresos fiscales concedidos por las grandes empresas mineras ya han agotado una gran parte del margen de maniobra del Estado, y las reservas de divisas siguen siendo bajas (1 semana de importaciones). Con la caída de los precios, la producción minera generó un crecimiento de 4,5%, inferior al de 2018 (+ 5,8%).

El Código Minero de 2018

El código minero de 2002 se consideró muy favorable a la industria minera. El nuevo código minero, promulgado en marzo de 2018, no lo es tanto. Principales empresas extranjeras establecidas en la RD del Congo[3] intentó oponerse a algunas de las medidas adoptadas, en particular la supresión de la "cláusula de estabilidad". Esta cláusula preveía el mantenimiento de los impuestos en su nivel inicial durante un periodo de 10 años. Para la industria, esta cláusula se justificaba por la amortización de las fortísimas inversiones realizadas en el sector (10.000 millones$ según la industria). La supresión de esta cláusula crearía una inestabilidad fiscal perjudicial para el clima de futuras inversiones en el sector.

El nuevo código, completado por reglamentos de aplicación, prevé en particular :

- la supresión de la cláusula de estabilidad de 10 años, ahora limitada a 5 años;

- un aumento de la participación del Estado congoleño en las sociedades de explotación, de 5 a 10% ;

- Recálculo de los cánones aumentando los tipos de los minerales de 2,5 a 3,5%, y hasta 10% para los minerales estratégicos como el cobalto;

- la introducción de un impuesto de 50% sobre los superbeneficios cuando los precios de las materias primas suban más de 25% con respecto a las previsiones del estudio de viabilidad;

- un tratamiento fiscal menos ventajoso, mayores obligaciones de repatriación de divisas,

- oportunidades de subcontratación limitadas a entidades jurídicas regidas por la legislación congoleña y con capital congoleño.

Contenido local y ley de subcontratación

Las autoridades quieren fomentar la recuperación local de minerales mediante el procesamiento local. De momento, el nuevo código minero ha tenido como principal efecto cristalizar el descontento de los grandes operadores. En el futuro, tendrán que atenerse a las nuevas reglas del juego, como un reparto de la producción como ocurre en la industria petrolera.

Para impulsar el procesamiento local de minerales, en 2017 las autoridades aprobaron una nueva ley sobre el procesamiento de minerales. ley de subcontrataciónLa Autoridad Reguladora se puso en marcha oficialmente en octubre de 2019. El artículo 6 de esta ley establece que "La subcontratación está reservada a las empresas congoleñas promovidas por congoleños". pretende dar más espacio a las empresas congoleñas en un sector todavía poco inclusivo.

ANEXOS

Precio del cobalto, marzo de 2018 - año natural 2019

Fuente: Bolsa de Metales de Londres (LME)

Precios del cobre, año natural 2019

Fuente: Bolsa de Metales de Londres (LME)

Fuente: International Copper Study Group; Wood Mackenzie